שנים שאני כמעט ולא מתייחס לעצם קיומם של משחקי מחשב, כי אין סיבה לכאורה שיהיה לי אכפת – אבל מהמשחק הנידון פשוט אי אפשר להתעלם.

זה משחק סימולציה של השקעות בפיקדונות באנגלית, שאציג בהמשך גם עם כמה תמונות מתוכו.

אפשר להוריד אותו מכאן (בחינם), או כאן אם אתם רוצים לשחק מבלי שתצטרכו להתקין את התוכנה על המחשב. לאחר ההורדה, צריך פשוט לפתוח את הקובץ (הדחוס) הזה, לחלץ את התיקייה של המשחק לאיפה שבא לכם, וכל שאר ההוראות הבסיסיות (כולל הליך ההתקנה) כתוב במסמך שבתיקייה בשם "README BEFORE PLAYING".

ראשית, רק "אזהרה": זה משחק מבוסס טקסט (היו הרבה שעשו כסף ממשחקים כאלה לפני עשרות שנים), או ליתר דיוק, תוכנה מסוג "Console Application", מה שאומר שאין בו שום גרפיקה בכלל, רק טקסט צבעוני. אפילו מוזיקה אין. בידור כנראה היא לא מטרתו העיקרית.

מטרת המשחק באופן כללי, היא פשוטה: השחקן מתחיל עם x כסף ברשותו, והוא צריך להשיג סכום y כמה שיותר מהר, וככל שהוא משקיע יותר בתבונה את הכסף שברשותו, כך הוא יגיע לסכום y מהר יותר.

למשחק יש סיפור(storyline) בהתחלה, ו 2 מצבי משחק "עקרוניים". הראשון הוא מירוץ נגד הזמן (השחקן מתחיל מסכום x וצריך להגיע לסכום y כמה שיותר מהר), והשני הוא מירוץ נגד שחקן אחר (שני שחקנים מתחילים מסכום x ומתחרים מי מביניהם יגיע לסכום y קודם).

את ה "storyline" ניתן לתמצת כך:

אתם מתחרים במישהו אחר על מקום עבודה, והמעסיקים מעבירים את שניכם מבחנים (שהם למעשה השלבים השונים במשחק). השני, שנקרא "bastard", כבר עבר אותם, והשיאים שהגיע אליהם רשומים במשחק – המטרה שלכם היא לבור את השיא שלו בכל אחד מהשלבים אותם עבר.

(אם זה לא ברור – בכל "שלב" השחקן/נים מתחיל/ים עם סכום אחר, וכך גם לגבי הסכום אליו צריך להגיע כדי לסיים את השלב. יש עוד נתונים שמשתנים משלב לשלב, אבל נחזור לזה אח"כ)

אבל הנה מתחיל החלק האדיר:

בכל פעם שהשחקן (במירוץ נגד הזמן) שובר את השיא של "bastard", הוא "פותח" כמה טיפים והעשרות.

הטיפים וההעשרות ש "נפתחים" הם כמובן רק טקסטים, שנשמרים כך שניתן לקרוא אותם אח"כ מבחירה מהתפריט הראשי, אבל זה לא קריטי –

העניין הוא שהטקסטים האלה, כוללים רפרנסים (ולעיתים אף מתמקדים – בעיקר בהעשרות) לקונספטים מענפים שונים בכלכלה, כמו:

- ריבית דריבית – מן הסתם, זה תמיד רלוונטי להשקעות.

- כשלים לוגיים כמו "כשל המהמר" (אם כי הוא יותר רלוונטי להשקעות "ספוקולטיביות" במיוחד, כמו ניתוח טכני)

- אגרות חוב (כנראה בגלל הדמיון בינם לבין פקדונות)

- השארת דלתות פתוחות (ביטוי להעדפת בחירות שמונעות מינימום בחירות בעתיד)

- משמעת עצמית כדרך להימנע מהחלטות אמוציונליות – כן, גם המשחק הזה אשכרה מציע לשחקן – "תקבע אסטרטגיה מראש ותחתום עליה על חוזה".

- חשיבה יחסית במקום אבסולוטית לגבי כסף – כלומר, למה בעיניינו 10,010 ש"ח בקושי שווים יותר מ 10,000, אבל 20 ש"ח שווים הרבה יותר מ – 10.

- קונפורמיות – בהקשר של העתקת שיטות השקעה של אחרים.

- איך עובדת הפנסיה – כולל פרישה מוקדמת.

- על אסטרטגיות השקעה שהצלחתן חשודה על פי מחקרים מסוימים, כאסטרטגיות תלויות מזל כמעט או לגמרי ב 100% – ראו לדוגמה כאן, בפסקת "הרובד הספקולטיבי של שוק המניות".

- על החלטות פסיביות ואקטיביות – מחקרים חושדים שההחלטות הפסיביות חביבות עלינו יותר (או משהו מעורפל אחר בסגנון..)

- על סוגי פקדונות אחרים שמוצעים במציאות – פקדונות צמודי-מדד, לדוגמה.

- על הקשר בין כסף לאגואיסטיות – דן אריאלי חושב שאנשים עובדים קשה יותר (ו/או פרודקטיביים יותר? המסקנות של המחקרים שלו בעניין נראות לי קצת מעורפלות, למען האמת) דווקא כשמבקשים מהם "טובה חברתית" מאשר שמציעים להם לעבוד בשביל כסף.

- על "שנאת הפסד" – שזה קשור ישירות לחלק מהותי ב "gameplay" של המשחק – אח"כ תראו איך. קיים במשחק גם הסבר ללמה פסיכופטים הם משקיעים טובים יותר.

- ואפילו אפקט הפלציבו והטיית אישור – בעיקר בהקשר של איך אלו משפיעים על החלטות השחקן במהלך המשחק באופן בלתי רציונלי, כמובן. אני בעצמי הסברתי על זה בהרחבה כאן.

זה פשוט אדיר – השחקן מקבל טקסטים חינוכיים כ "פרס" על התקדמות במשחק. פעם ראשונה שאני רואה דבר כזה במשחק חינוכי. נכון שחלק מהטקסטים לא כל כך רלוונטיים להשקעות בכלל (בעיקר אלו שמדברים על מינימליזם וחיים פשוטים, ואפילו על איך ניתן לחיות כמעט חיים שלמים ללא כסף בכלל כמו דניאל סואלו או מארק בויאל, עם חפירות על היתרונות הפסיכולוגיים שבאורח חיים זה [שיש התייחסות אליהם גם אצלי] ואלו שמדברים על שוק העבודה, התחרות שבו ואיך להרוויח כסף, ואפילו על התמכרות באופן כללי, אבל בכל זאת – לא מפריע בעיניי. מי שרוצה מוזמן לדלג על זה 🙂

כמובן, אגב, שבנוסף לכל זה יש גם טיפים ממוקדים במשחק עצמו, ללא רפרנסים מיוחדים.

בכל מקרה, חוץ מכל זה, השחקן יכול:

א. לשמור את התקדמותו בכל שלב בכל תור (אני מניח שמובן מאליו למה המשחק מבוסס תורות – בכל תור קופצים חצי שנה קדימה במשחק – על כך בהמשך)

ב. לשמור את השיא שהוא מגיע אליו בכל שלב ואז לצפות בו מהמוד "high score" מהתפריט הראשי (גם כאשר 2 שחקנים משחקים זה נגד זה), שמכיל את כל השיאים שנשמרו לכל שלב.

ג. ליצור שלבים משלו (פשוט צריך להזין את כל הנתונים הייחודיים שכל שלב צריך כולל שם עבורו, ואז אפשר לשחק בו ולשמור בו בדיוק כמו בכל שלב אחר בכל המודים, חוץ מזה שאי אפשר לפתוח טיפים והעשרות דרך שלבים שנוצרו ככה).

ומהם הנתונים האלה? טוב ששאלתם. בדיוק עכשיו אדבר על ה gameplay של המשחק שיציג את זה. הוא כל כך מציאותי שזה מדהים, וגם הוא כולל רפרנסים לכלכלה התנהגותית ודברים משונים מהמציאות.

אז ראשית, כמו שאמרתי קודם, בין אם זה מירוץ נגד הזמן או נגד שחקן אחר, כל שחקן מתחיל עם סכום מסוים של כסף (בדולרים) שברשותו, והשחקן צריך להגיע לסכום גבוה בהרבה כדי לסיים את השלב.

התאריך "in-game" בתחילת כל שלב הוא תמיד "ינואר 1" (במשחק זה רשום ככה: "year 1, month 1"). בכל מעבר בין תור לתור, השחקן בהכרח מרוויח סכום מסוים באופן אוטומטי (שמשתנה משלב לשלב).

ובכל תור, כדי להמשיך במשחק, השחקן צריך לבחור לעשות 1 מ 3 דברים:

א. לקנות פיקדון

ב. לבקש מהבנק לשחרר פיקדון שיש לשחקן

ג. לא לעשות כלום

עכשיו, כמובן שהגוף היחידי ממנו השחקן יכול לקנות/לשחרר פקדונות הוא הבנק.

אגב, לשחק אסור לבחור לא לעשות כלום ליותר מ 3 תורות ברצף – כנראה שזה משל לשנאה האנושית כלפי בטלנות וחוסר סיכון מוחלט.

בכל אופן, בבנק עצמו יש סכום שיש לבנק (שבמידה ואזל, הבנק פושט רגל, ואח"כ נרחיב מה קורה אז), ויש פקדונות מוצעים על ידו.

לכל אחד מהפקדונות האלו יש את המאפיינים הבאים:

א. ריבית (לשנה – זה עובד כמו מה שמכונה במציאות "בריבית קבועה")

ב. טווח זמן (דהיינו, "תקופת הפיקדון" אחרי כמה שנים הבנק ישחרר לשחקן את הפיקדון אוטומטית)

ג. סכום מינימלי (שנדרש לשים בפיקדון כדי לקנות אותו)

ד. נקודות יציאה (ההפרש בחודשים בין כל נקודה בה הבנק יסכים לשחרר לשחקן את הפיקדון מהתאריך בו השחקן קנה את אותו פיקדון – ראו כאן דוגמות לפקדונות עם נקודות יציאה)

אם שחקן קונה פיקדון, הוא צריך להחליט כמה כסף הוא שם בפיקדון – אבל גם בלי קשר לסכום המינימלי לפיקדון שקבע הבנק, הוא לא יכול לשים כמה כסף שבא לו מתוך מה שיש לו, כי המשחק הזה מצמיד לשחקן גם פרופיל סיכון (או "סיבולת סיכון") – במשחק, הכוונה לאחוז המקסימלי שמותר לשחקן להפקיד לפיקדון שהוא קונה מתוך סה"כ החסכונות שברשותו טרם הקנייה, ולשים יותר מהאחוז הזה, זה להסתכן יותר מדי 🙂

כך שאם לשחקן יש 1,000 דולר, ופרופיל הסיכון שלו הוא 80%, אז אסור לו לשים בפיקדון יותר מ 800 דולר.

לא נשמע בדיוק המשמעות המקובלת ל "פרופיל סיכון", נכון, אבל חכו, הגענו לחלק האהוב עליי.

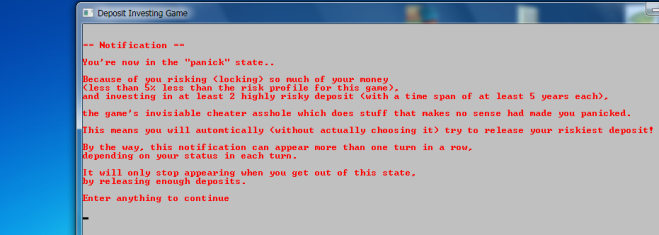

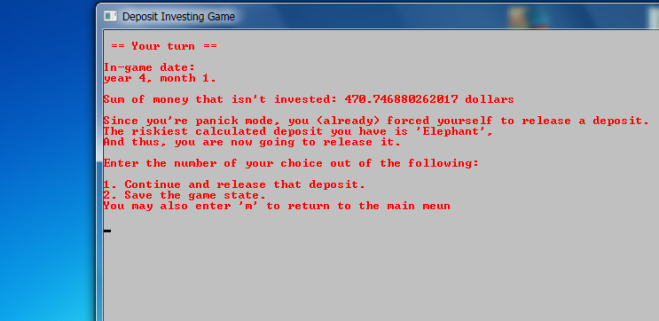

יש במשחק "מצב" שהשחקן יכול להגיע אליו, שמכונה "מצב פאניקה". כל שחקן במשחק יכול ליפול במצב הזה, במידה וסה"כ הכסף שמושקע בכל הפקדונות שברשותו ביחד, מהווה אחוז גבוה יותר מסה"כ החסכונות של השחקן – מאשר פרופיל הסיכון של השחקן, ובנוסף על כך, יש לשחקן לפחות 2 פקדונות עם טווח זמן של 5 שנים ומעלה.

אז אם יש לשחקן 800 דולר בחסכונות, 80% פרופיל סיכון, וה "שווי הנקי" של הפקדונות שלו ללא ריבית עולה על (800 * 80 / 100 ) = 640 דולר, ויש לו 2 פקדונות לפחות ל 5+ שנים, אז בתור לאחר מכן, המשחק יתריע לו שהוא במצב פאניקה. ומה זה אומר?

זה אומר שבתור הבא, המשחק "יכריח" את השחקן לעשות בדיוק את מה שעשו חלק מהמשקיעים בשוק ההון במשבר הכלכלי של 2008 – למכור בפאניקה את ההשקעות המסוכנות שלו, למרות שמשמעות הדבר היא ויתור על פוטנציאל רווח עתידי. וכן, תאמינו לי שגם במשחק זה אף פעם לא משתלם.

כמובן שבמקרה של השחקן, המשמעות היא שהוא יבקש מהבנק לשחרר את הפיקדון שלו (וזה תוכנת להיות הפיקדון בעל פונטציאל הרווח הגדול ביותר שברשות השחקן נכון לאותו התור) – ונחשו מה? בד"כ הבנק יסכים רק אם נקודות היציאה של הפיקדון מאפשרים זאת, אבל הפעם, הבנק יסכים בכל מקרה לשחרר.

כנראה המשחק רוצה ללמד את השחקנים האלה לקח על הסיכון-יתר, למרות שבכל מקרה, יש הטוענים שזה דווקא מציאותי מאוד:

וכמובן, למי שלא הבין – ה "מצב" הזה קשור ישירות ל "שנאת הפסד" כנ"ל – מאנשים מבטלים את ההשקעות שלהם בפאניקה בגלל שהם חושבים/רואים שהם יפסידו כסף, והם ממש ממש שונאים להפסיד כסף. מודה הינני שלא ברור לי בדיוק כיצד מתבטאת אותה "שנאת הפסד" שפסיכולוגים מסוימים טוענים אליה, אבל לפי ויקיפדיה:

"מחקרים מראים כי מהבחינה הפסיכולוגית, עוצמתם של הפסדים כפולה מזו של רווחים."

.. ומכאן "מצב הפאניקה" – תסתכן יותר מדי, ותאבד כל שיקול דעת רציונלי בגלל שנאת ההפסד שלך. יש אגב הרחבה נופסת במשחק לגבי זו, הרלוונטית לאפקט הוודאות, אך לא ארחיב על זה כדי לא לקלקל.

הבה נמשיך. קודם כל, הריבית השנתית של כל פיקדון איננה קבועה תמיד, אלא תלויה ביחס בין הסכום שהשחקן מפקיד בפיקדון כאשר הוא קונה אותו, לבין הסכום הנדרש כדי לנצח במשחק. ככל שהיחס ביניהם גבוה יותר, כך הריבית השנתית של הפיקדון תהיה גבוהה יותר – ואם תעיינו, לדוגמה, בעלוני שיעורי הריבית של הפקדונות בדף זה, תראו שגם זה לא ממש תלוש מהמציאות (רק שבמציאות, במקרה של הבנק בקישור, זה תלוי בסכום נטו, לא ביחס כלשהו).

לגבי הקנס – כנ"ל, כשהשחקן ב "מצב פאניקה", הוא ישחרר פיקדון "בכפייה", והבנק ישחרר לו אבל יקנוס אותו. רק שבמשחק הזה, גם אם השחקן לא "במצב פאניקה", ומבקש לשחרר את אחד הפיקדונות שלו בזמן "לגיטימי" (מהווה נקודת יציאה), הבנק עדיין יקנוס את השחקן, והדרך היחידה שהפיקדון ישתחרר ללא הקנס, זה אם הוא ישתחרר רק באופן אוטומטי על ידי הבנק, לאחר ש "תקופתו" תגיע לסיומה.

זה הכל לגבי קנייה ושחרור של פקדונות, אם כי כדאי לציין שבמוד בו 2 שחקנים מתחרים זה בזה, הם יוכלו לקנות/לשחרר פיקדונות מאותו הבנק. המשמעות היא, שבמוד זה, כל שחקן שיקנה פיקדון מסוים – בכך ימנע מהשחקן השני לקנות את אותו פיקדון, אם כי רק עד שהפיקדון ישתחרר (כן, אולי זה לא מציאותי, אבל לפחות זה מוסיף לאתגר של המשחק – אם לא היה את זה, המוד הזה בקושי היה שונה ממירוץ נגד הזמן של שחקן אחד).

במצב שבו לא עושים כלום בתור מסוים, אתם כבר יודעים – השחקן לא מסכן כלום, מקבל כסף, ואם משתחררים לו פיקדונות אוטומטית באותם תאריכים הוא מקבל גם אותם.

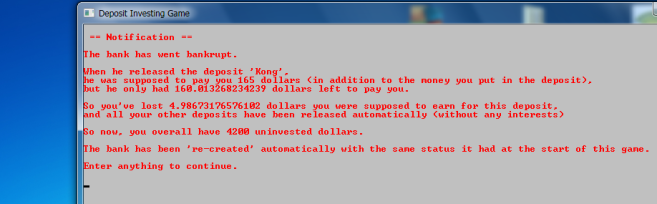

רגע, ואיך הבנק יכול לפשוט רגל? ומה קורה אז?

אז ככה:

לגבי האיך – כל שלב מתחיל עם בנק ייעודי אליו, עם שם, סכום מסוים שברשות הבנק (שנוטה להיות נמוך להחריד, אגב), ופקדונות.

והסכום הזה שברשות הבנק יורד בכל פעם שהבנק משחרר פיקדון. בכל פעם שהבנק משחרר פיקדון, הוא משלם לשחקן את הסכום שהפקיד לפיקדון + ריבית, ואיך הוא משלם לו את הריבית? מהכיס של הבנק.

ככה לאורך כל משחק, ככל שמשתחררים פיקדונות, הסכום של הבנק הולך ויורד. בחלק מהשלבים הוא צפוי לרדת ל 0 מתישהו. ומה קורה אז?

ובכן, נאמר זאת כך:

- במוד המירוץ נגד הזמן – כל הפקדונות של השחקן (לא משנה אם הבנק יכל היה להסכים לשחרר any of them לשחקן באותו תאריך או לא) משתחררים אוטומטית לשחקן – ללא שום ריבית.

- במוד המירוץ בין 2 שחקנים – כל הפקדונות של 2 השחקנים משתחררים ללא שום ריבית.

- בנוסף לזה, בקשר לשחרור הפיקדון שגורם לבנק לפשוט רגל – במקרה הזה, הבנק יחזיר לשחקן הרלוונטי רק את כל הסכום שנותר לו, לא את כל הסכום שהבנק אמור לשלם לשחקן.

- ובאותו התור, אותו בנק "נוצר מחדש" – עם אותם פיקדונות ועם אותו סכום כסף שהיה לו בתחילת המשחק, כך שמהתור אחרי ואילך ניתן שוב לקנות ממנו פקדונות.

כן, זה לא הכי מציאותי, כי יש דיני חדלת פרעון שיגנו על המשקיעים במצב כזה וכו', אבל עובדה – יש חברות בישראל ובעולם שגם עושות ככה כשהן לא מצליחות להחזיר חוב שיש להם כלפי משקיעים. מגלגלות את החוב כאילו הם חושבות שהם יכולות פשוט לא להחזיר אותו לעולם וזהו.

כן, זה גם מצחיק כי זה אומר שיכול להיות שבמשחק, הבנק יפשוט רגל יותר מפעם אחת בתוך משחק אחד בשלב אחד.

בכל אופן, ככה המשחק מתנהל. כסף שהשחקן שם בפיקדון מסולק מחסכונותיו האישיים ו "עובר" לפיקדון, עד שהפיקדון משתחרר, וכך עד שהשחקן מגיע לסכום שהנדרש כדי לסיים (או שהשחקן שנגדו עושה זאת).

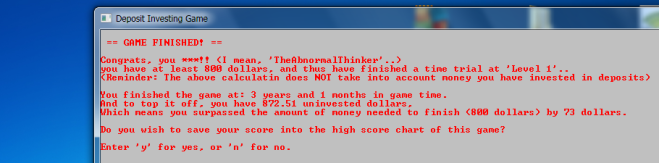

ומה קורה אז, למעט האפשרות של פתיחת טיפים והעשרות? שום דבר מיוחד, פשוט נותנים לשחקן/נים את הניקוד שלהם, שתלוי בזמן בו השלב הסתיים, ובכמות הכסף שנותרה לכל שחקן כשסיים את השלב. מי שמסיים ב "ינואר 10" עם 20,300 דולרים, מבחינת המשחק – ניצח את מי שגם מסיים ב "ינואר 10" עם 20,100 דולרים (אבל כמובן שגם הוא יכול לסיים עם 20,300 דולרים, ולכן יש במשחק אפשרות לתיקו).

ועוד משמעות של זה, אם לא שמתם לב, היא שהמשחק הזה הוא מסוג המשחקים בהם תמיד אפשר להשתפר. לא משנה כמה מוקדם השחקן סיים איזשהו שלב, תמיד יכול להיות שיש דרך לסיים אותו אפילו מוקדם יותר (או לפחות לסיים באותו התור עם יותר כסף).

שזה בדיוק, אגב, כמו במשחקי אסטרטגיה (כמו שחמט) ומשחקי מירוצים. אגב, נכון, ייתכן שיש שיראו זאת כממכר, אבל מצד שני, זה עדיף מלהתמכר למשחקי "פנטזיה" למיניהם, אני חושב 🙂

(ואגב – למקרה שאתם חוששים שהמשחק מכיל "skinner boxes", אני ארגיע: ה "טריקים" האלו הם טריקים שנועדו לשמור על השחקן לעשות את אותם הפעולות שוב ושוב כאשר סיכוי ההצלחה רנדומלי לחלוטין [תלוי מזל בלבד)] במשחק הזה ההישגים אינם תלויי מזל [או לפחות לא אמורים להיות]. אז אני לא חושב שיש לחשוש מזה..)

וכמובן, אם זה עוד לא ברור – אין באמת שום אלמנט של מזל במשחק. כל הנתונים ידועים לשחקן מראש. אולי, ואף צפוי, שהשחקן ירגיש שההישגים שלו תלויים במזל במידה מסוימת, כי קשה לנבאות את העתיד במלואו גם כשכל הנתונים הדרושים זמינים לכל דורש.

ולסיום:

המשחק כל כך מציאותי ביחס להשקעות בפקדונות, שבעקבות התוכנית החדשה של משרד החינוך לשילוב חינוך פיננסי בכיתות מסוימות, אני באמת תוהה אם אפילו הם יוכלו להפיק תועלת מהשימוש במשחק הזה בכיתות (אפילו רשום בקישור המצורף שכבר תכננו שם "משחק תקציב"). הרי היוזמה הזה ממילא לא בהכרח נוראית כל כך. תיאוריטית המשחק מספק "מבואות" גם לתחום הכלכלה וענפים שונים בו (בדגש, לדעתי, על כלכלה התנהגותית), ובמקביל לכל זה מספק פעילות מהנה "לאימון" היכולת לתכנן השקעות במציאות.

+ לחצו כאן כדי לגשת לדף "הרשמי" של המשחק, שם הוא עשוי להתעדכן.

אז מה אתם חושבים על המשחק הזה? אשמח לשמוע בתגובות.